Grâce à notre agrément services à la personne, vous bénéficiez 50% de crédit d'impôt sur tous les cours et interventions à domicile. La déduction fiscale est instantanée avec l'Avance Immédiate de Crédit d'Impôt ou reversée l'année suivante sans ce dispositif. Vous pouvez bénéficier de cette déduction quelle que soit votre situation : actif, en recherche d'emploi, étudiant ou retraité, imposable ou non.

L'Avance Immédiate de Crédit d'Impôt est un dispositif de l'Urssaf (voir la plaquette d'informations) vous permettant de bénéficier en temps réel de votre déduction fiscale.

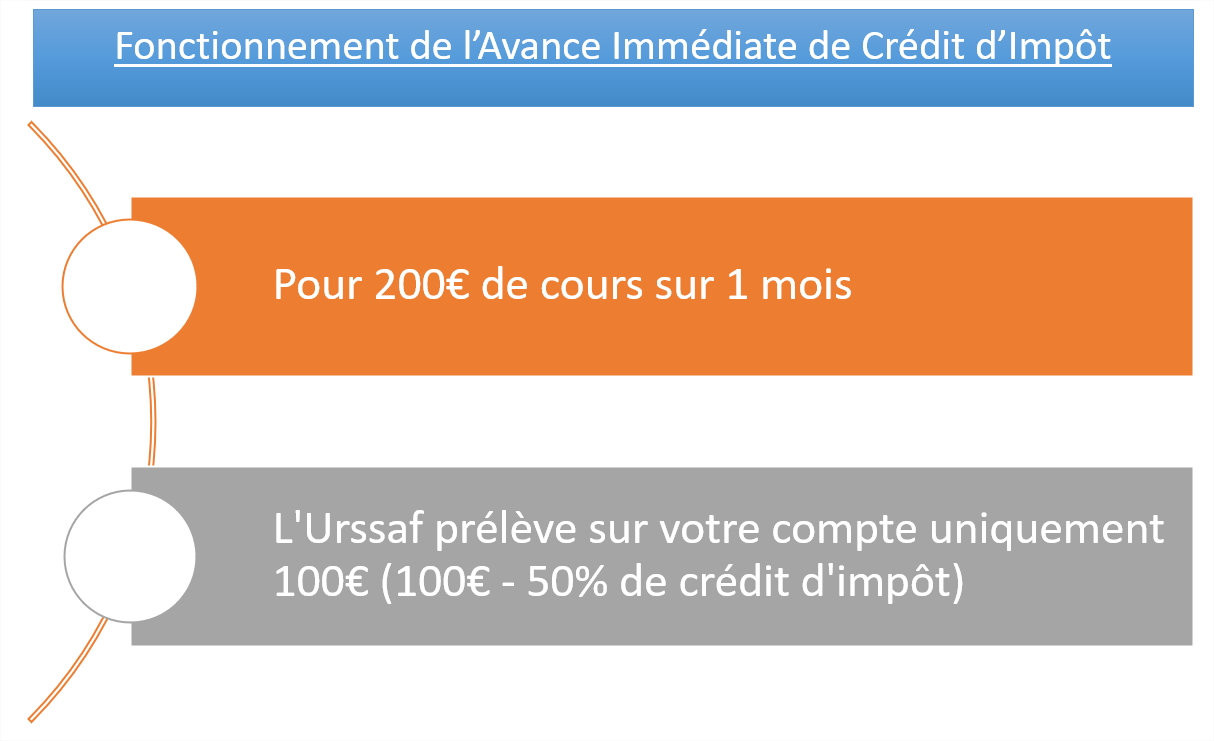

Ainsi pour 1h de cours à 42€ seul un montant égal à 21€ (50% de 42€) est prélevé

sur votre compte.

Remarque : dans certains cas ce service peut être utilisé uniquement à partir du second mois de cours. Lors du 1er mois, vous êtes alors concerné(e) par les explications ci-dessous.

Sans l'Avance Immédiate, vous bénéficiez de 50% de crédit d'impôt l'année suivante

Dans les conditions énoncées ci-dessous, nous vous ferons parvenir au début de l'année suivant celle où vous aurez bénéficié de nos services une attestation précisant la somme globale que vous avez réglée qui vous permettra d'obtenir une réduction ou un crédit d'impôt correspondant à la moitié des sommes versées. La réduction et le crédit d'impôt s'appliquent uniquement aux cours et dépannages informatiques se déroulant à votre domicile.

Les informations données sur cette page le sont à titre indicatif, sous réserve de modification des lois, vous pouvez également consulter le site gouvernemental.

FiscalitéTout particulier qui expose des dépenses pour des services à la personne rendus à son domicile (par exemple : cours particuliers, garde d’enfant) s’ouvre droit à une réduction d’impôt (ou un crédit d'impôt) sur le revenu égale à 50 % des sommes effectivement restées à sa charge.

A savoirLe montant de l’avantage fiscal (réduction ou crédit d’impôt) est majoré pour les personnes invalides (ou pour celles ayant à leur charge, sous leur toit, une personne invalide) ou ayant à charge un enfant handicapé.

Dans quelles limites les dépenses sont-elles prises en compte ?Les dépenses effectivement exposées par le contribuable, prises en compte pour le calcul de l’avantage fiscal, sont retenues dans la limite de 12 000 € (soit une réduction ou un crédit d’impôt maximal de 6 000 €). Ce plafond est porté à 15 000 euros (soit un avantage maximal de 7 500 euros) pour la première année d’imposition pour laquelle le contribuable bénéficie de cet avantage au titre de l’emploi direct d’un salarié (cette disposition est applicable à compter de l’imposition des revenus de 2009). Ce plafond de 12 000€ ou de 15 000€ est majoré de 1 500 € :

L’application de ces majorations ne peut toutefois pas porter le plafond des dépenses prises en compte pour le calcul de la réduction d’impôt au-delà de 15 000 € (soit une réduction ou un crédit d’impôt maximal de 7 500 €) dans le cas général et de 18 000 € (soit une réduction ou un crédit d’impôt maximal de 9 000 €) pour la première année d’imposition pour laquelle le contribuable bénéficie de cet avantage au titre de l’emploi direct d’un salarié (cette disposition est applicable à compter de l’imposition des revenus de 2009). Pour les personnes invalides obligées de faire appel à l’assistance d’une tierce personne et les contribuables ayant à charge une personne invalide de 3e catégorie ou un enfant donnant droit au complément d’allocation d’éducation de l’enfant handicapé, le plafond des dépenses déductibles est fixé à 20 000 € (soit une réduction ou un crédit d’impôt maximal de 10 000 €) Sur l’allocation d’éducation de l’enfant handicapé (ex. allocation d’éducation spéciale), voir le site des caisses d’allocations familiales

Toutefois :

L’avantage fiscal porte sur :

Les aides dont le particulier a éventuellement bénéficié (aide financière du comité d’entreprise ou de l’entreprise) sont exonérées d’impôt sur le revenu, mais doivent être déduites de la base de calcul de l’avantage fiscal.

Qui peut bénéficier du crédit d’impôt et quel est son montant ?Le crédit d’impôt présente l’avantage, par rapport à une simple réduction d’impôt, de bénéficier intégralement aux contribuables, même s’ils ne sont pas imposables ou si le montant de leur impôt est inférieur au crédit d’impôt auquel ils ont droit. En effet, si le crédit d’impôt excède l’impôt dû, l’excédent est restitué au contribuable. Ainsi, par exemple, si un contribuable non imposable engage des dépenses lui ouvrant droit à un crédit d’impôt de 3 000 €, le Trésor public lui restituera cette somme ; s’il est redevable d’un impôt de 1 500 €, il recevra du Trésor public un chèque de la différence, soit 1 500 €.

La réduction d’impôt concerne les contribuables qui engagent des dépenses ouvrant droit à cet avantage fiscal mais qui :

Dans tous les cas, la réduction d’impôt est calculée sur la base de 50 % des dépenses effectivement supportées par le contribuable, retenues dans les limites indiquées précédemment.

Avec Parti'Prof, vous avez des cours particuliers pas chers à Besançon et dans tout le Doubs, tout en gardant la qualité avec des enseignants diplômés à bac +3 et/ou en fonction dans l'Education Nationale.